El foco en el vacacional y la resistencia en los precios de venta marcan la inversión hotelera en 2020, según Colliers

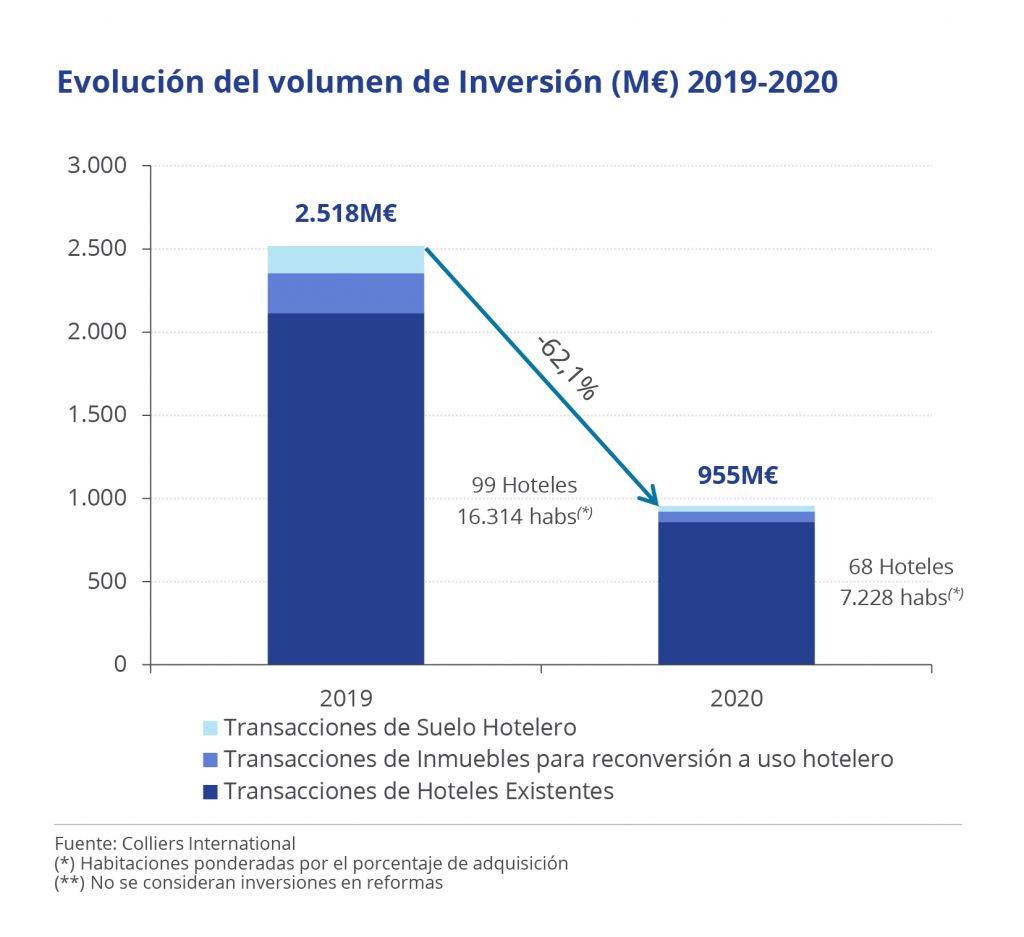

La inversión hotelera en España alcanzó los 955 millones de euros en 2020 (considerando hoteles en funcionamiento, inmuebles para reconversión en hotel y suelo para uso hotelero), según el Informe de Inversión Hotelera presentado por Colliers International.

El año pasado se transaccionaron en España un total de 68 hoteles y 7.228 habitaciones frente a los 99 hoteles y 16.314 habitaciones del 2019. Adicionalmente, se transaccionaron otros 14 activos entre suelos para desarrollo de hoteles e inmuebles para reconversión a hotel. El retroceso de la inversión en el sector se contextualiza en un entorno protagonizado por la pandemia, que a pesar de los efectos devastadores en el sector turístico y hotelero, no ha conseguido batir el atractivo del mercado español.

El segmento vacacional supera ampliamente al urbano

Por lo que se refiere a la tipología de los hoteles transaccionados, en 2020 la inversión en hoteles vacacionales volvió a superar al segmento urbano (64% frente a 36%). 2020 ha vuelto a ser el año del vacacional y ha puesto de manifiesto el especial interés por los activos turísticos alentado por las positivas perspectivas de recuperación del sector una vez concluya la pandemia y las numerosas oportunidades de implementar estrategias de reposicionamiento de activos.

Este segmento ha concentrado además la práctica totalidad de los principales portfolios transaccionados, concretamente el 96% de las habitaciones.

Las Islas Baleares y Canarias concentran el 50% de la inversión hotelera

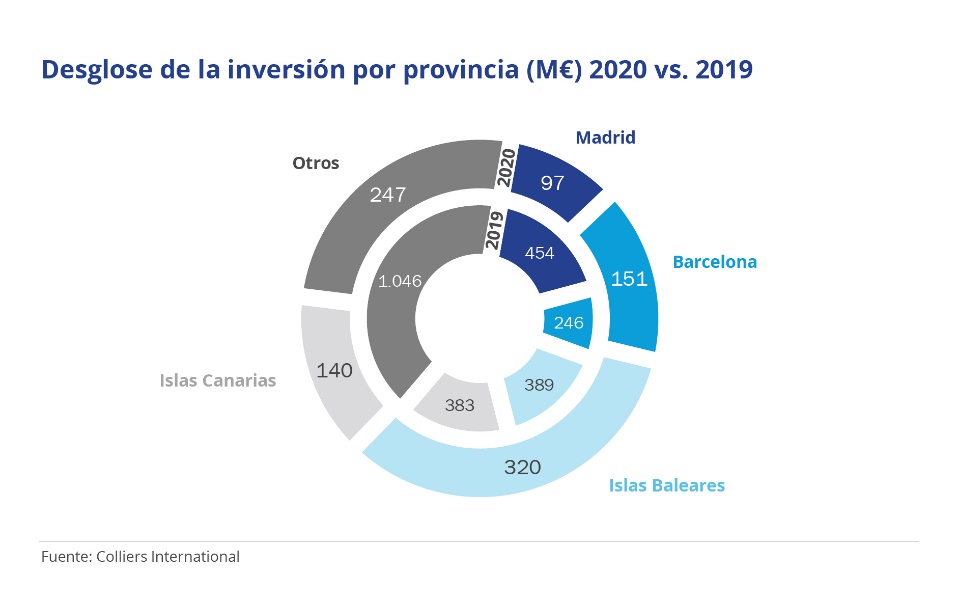

A nivel geográfico, los archipiélagos Balear y Canario fueron los destinos protagonistas con 320 y 140 millones de euros, respectivamente, concentrando más del 50% del total (460 M€) y aumentando su relevancia respecto a 2019, año en el que acapararon el 31% de la inversión total. Barcelona, con 151 M€ de inversión, supera en +50% la cifra de Madrid (97 M€). Fuera de los 4 principales destinos la inversión ha sido mucho menos relevante, destacando Cádiz, Almería y Málaga, que suman un total de 127 M€ de inversión.

Número reducido de operaciones de portfolio

En 2020 se transaccionaron sólo 6 carteras hoteleras (23 hoteles y 3.390 habitaciones), por un total de 248 M€, entre las que destaca la adquisición por parte de Swiss Life de un portfolio de hoteles vacacionales propiedad de ELAIA. Esta operación supuso, a principios de año, la tan esperada entrada de un inversor institucional Core al sector vacacional español.

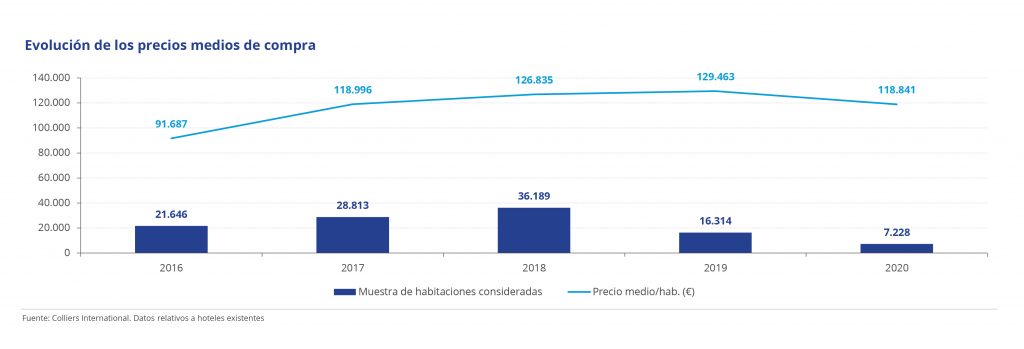

Moderada corrección en los precios medios de compra

En 2020, el precio medio por habitación de los hoteles transaccionados experimentó una corrección del 8,2% hasta los 118.800 €/hab., aunque con gran dispersión de precios entre los 68 hoteles transaccionados.

Durante los cuatro últimos años, los precios medios de compra habían aumentado, impulsados por la buena dinámica del sector, la compresión de las yields y los esfuerzos de inversión realizados para reposicionar la planta hotelera española.

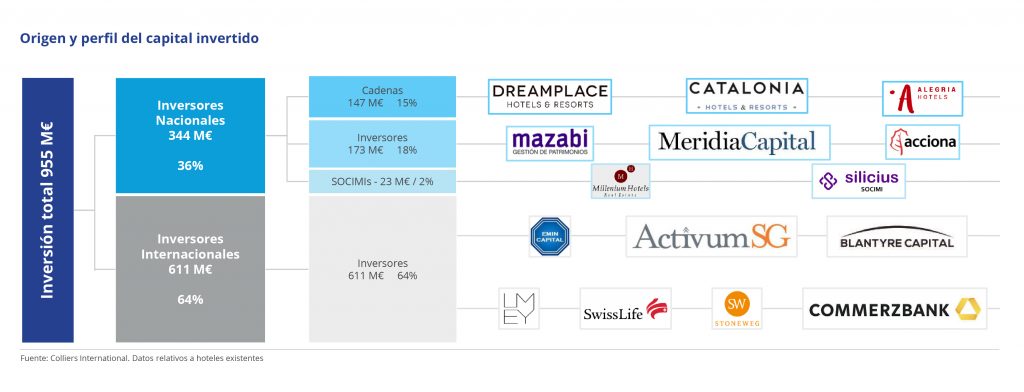

Predomina el interés de los inversores internacionales desde el lado comprador

En 2020, alrededor del 64% de la inversión fue internacional retomando la tendencia de los últimos años y registrando 611 M€, mientras que los inversores nacionales dedicaron 344 M€ al mercado hotelero, un 36%.

En el plano nacional destacan inversores como Mazabi y Meridia Capital, junto con las cadenas hoteleras como Dreamplace, Catalonia y Alegría, que acaparan la mayor parte de la inversión.

Continúa el protagonismo de inversores internacionales de diferente perfil como Emin Capital, Activum SG, LMEY o Blantyre Capital.

Perspectivas del mercado de inversión hotelera en 2021

“El escenario que visualizamos desde Colliers es un primer semestre de 2021 en que todavía seguiremos viendo a la mayor parte de los inversores en situación de “wait & see” y un segundo semestre de extraordinaria actividad inversora puesto que para entonces deberían confluir tres elementos clave: Un periodo de ya casi 18 meses de drenaje de caja continuado, capaz de desgastar a cualquier agente económico y que motivará decisiones de venta, el contexto de reactivación económica que apuntan la mayoría de los analistas y la presión de los fund managers por invertir la elevada liquidez bajo gestión en estos momentos. Otro detonante será, sin duda, el hecho de que empiecen a generarse referencias de precio de mercado que favorezca las decisiones de inversión de los inversores”, señala Miguel Vázquez, Managing Partner de Hoteles de Colliers. No obstante, la clave para que esta tormenta perfecta ocurra será la efectiva reactivación de la financiación bancaria, añade Vázquez.

Por su parte Laura Hernando, Managing Director de Hoteles en Colliers International destaca que “la inversión se dirigirá principalmente al sector vacacional. Es en este segmento donde la mayoría de los inversores internacionales enfocados a España ven la mayor oportunidad al conjugar: una corrección importante del mercado que está afectando significativamente a los propietarios hoteleros y que les motivará a la venta, la posición de liderazgo del país en turismo vacacional a nivel mundial, las oportunidades derivadas de la fragmentación del mercado y de las dificultades que están afrontando grupos medianos y pequeños y la existencia de una amplia planta hotelera susceptible de reposicionamiento y de implementar estrategias Value Added”.

“En general consideramos que en 2021 no asistiremos a un escenario de transacciones marcadamente distress, es decir, en contextos asociados a situaciones de deuda, puesto que los niveles de endeudamiento del sector son significativamente inferiores a los existentes al inicio de la crisis financiera, y los grupos hoteleros están, en su mayoría, más capitalizados como resultado de la bonanza experimentada en los últimos años”.

Además “consideramos que no habrá una corrección precios de compraventa significativa, pero sí una polarización de las transacciones hacia activos de buena calidad. En línea con lo registrado en los últimos meses, es probable que los propietarios que persigan vender activos de calidad media y baja se enfrenten a planteamientos de precio con descuentos superiores al 20% respecto a referencias pre-Covid que harán inviables dichas transacciones”, continúa Laura Hernando.

“Teniendo en cuenta que los mejores activos para generar liquidez serán los de mayor calidad, y que estos en muchos casos son estratégicos para la cadena hotelera en posición de vender, es previsible que muchas de las transacciones se estructuren a través de esquemas de Sale & Lease, Sale & Lease back y Sale and Management, manteniendo la cadena la gestión a largo plazo de los hoteles objeto de compraventa. Por tanto anticipamos el retorno importante de operaciones bajo estos esquemas”, apuntan desde Colliers.

Por último, esta nueva crisis podría ser el detonante de la tan esperada concentración en un sector absolutamente atomizado como el Hotelero. “Creemos que se producirá un incremento de las operaciones de naturaleza corporativa (M&A) en los próximos 3 – 5 años. 2021 podría ser el punto de inicio, aunque probablemente la concreción de este tipo de operaciones se produzca en mayor medida a partir del 2022, motivada por el desgaste de grupos familiares sin recambio generacional, cuyos fundadores contarán con una motivación especial para vender el 100% de su negocio o fusionarse con proyectos de mayor tamaño tras gestionar esta nueva crisis de Covid y un vez se consolide la recuperación del sector”, concluye Laura Hernando.