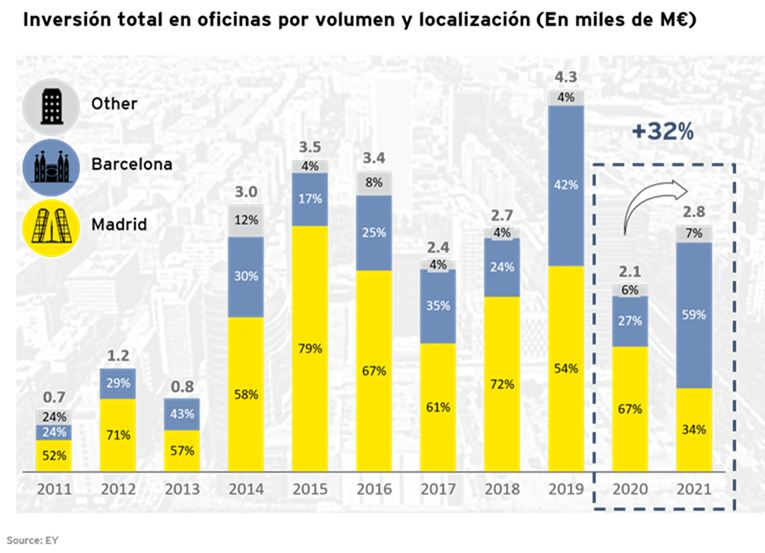

La inversión en oficinas creció un 27% en 2021 y afronta este ejercicio con un pipeline de operaciones por valor de 3.600 M€

La inversión en el sector de oficinas comienza a recuperarse de la pandemia gracias a la liquidez existente en el mercado y a las alta valoraciones de los edificios. Durante el pasado año en nuestro país se transaccionaron operaciones por valor de 2.800 millones de euros, un 27% más que en 2020, según el informe The Office Property Telescope 2022 de EY, que se ha presentado hoy en un acto en el que ha participado el alcalde de Madrid, José Luis Martínez-Almeida.

Pese a la pandemia y a la extensión del teletrabajo en muchas empresas como respuesta a las sucesivas olas, la inversión en oficinas sigue siendo uno de los activos no residenciales preferidos por los inversores. En el ejercicio pasado, este segmento acaparó el 27% del total de la inversión no residencial, solo por detrás de los activos logísticos que alcanzaron el 29% de las transacciones. Además, la recuperación del sector se espera que continúe durante los próximos años. Según los datos recogidos en el informe de EY, existe un pipepline de operaciones que ascendería a más de 4.000 millones de euros, de los que hasta 3.600 millones de euros podrían materializarse durante 2022.

Para Javier García Mateo, socio responsable de Real Estate en el área de Strategy & Transactions de EY “el mercado de oficinas se ha mantenido resiliente en Madrid debido a la abundancia de capital que quiere invertir en Madrid, una tendencia que esperamos que continúe en los próximos años. Con todo, los precios medios de alquiler deberían comportarse de forma heterogénea en función de las zonas, pues no todas presentan parámetros de comportamiento uniformes”.

Las inversiones en este tipo de activos en España representan solamente un 3% del total transaccionado en Europa, siendo Alemania y Reino Unido los que aglutinan mayor cuota de inversión, 24% y 22%, respectivamente. A nivel local, la inversión se ha realizado mayoritariamente en Barcelona y Madrid. En estos mercados, los activos core han supuesto un 47% y un 35% del volumen total transaccionado, respectivamente, mientras que los activos core+ han aglutinado un 35% en el caso de Madrid y un 17% en Barcelona.

Además, el mercado de oficinas sigue estando marcado por la heterogeneidad, ya que el 78% del inventario de oficinas está en manos de pequeños propietarios y sólo el 18% en compañías y fondos inmobiliarios.

“Nuestro informe también recoge un análisis de la situación del mercado de oficinas de Madrid. Mientras en el centro el mercado se protege bien en cuanto a rentas, fuera del anillo de la M-30 hay un millón de metros cuadrados de oficinas que todavía están vacíos. Por ello, es necesaria la colaboración entre el sector público y privado para diseñar un proyecto de ciudad que siga atrayendo a los inversores en esta zona vertebrando la movilidad entre la M30 y la M40”, explica Ivan Azinovic, socio responsable de Real Estate de EY.