La vivienda se encarece un 2% interanual en el segundo trimestre, según la estadística Tinsa IMIE Mercados Locales

El mercado residencial muestra en el segundo trimestre del año una continuidad de la tendencia positiva iniciada en los primeros meses de 2021, avanzando hacia una recuperación generalizada y progresiva. La estadística Tinsa IMIE Mercados Locales sitúa en 1.421 €/m2 el valor medio de la vivienda terminada (nueva y usada) en España en el segundo trimestre, lo que supone un crecimiento del 2% respecto al mismo período de 2020. El precio se ha incrementado un 18,7 % desde el mínimo registrado en el primer trimestre de 2015 y se mantiene un 30,6% por debajo de los máximos de 2007.

“Se mantiene el avance hacia una recuperación de valores, superando de forma generalizada las caídas registradas con un año de anterioridad, durante el periodo inicial de contracción de la actividad”, destaca Andrea de la Hoz, analista senior del Servicio de Estudios de Tinsa.

Tras un primer trimestre de 2021 en el que el grueso de las comunidades mostró una moderación de los descensos de meses precedentes, el segundo trimestre de 2021 presenta una continuidad de la evolución positiva con crecimientos interanuales generalizados, con especial intensidad en las zonas insulares y costa mediterránea y norte. El escenario es optimista, aunque prudente, en vista de las incertidumbres económicas y estructurales que pueden afectar a la evolución del mercado en los próximos meses.

“El mercado de vivienda ha evolucionado de forma favorable apoyado en una movilización de la demanda de reposición y de la demanda solvente, manteniendo cierto margen respecto a la evolución de otros indicadores económicos. De cara al futuro, la dificultad de acceso a la vivienda por parte del segmento joven puede suponer un lastre para el mercado cuando la demanda de reposición, principal protagonista en los últimos trimestres, no pueda compensar las cifras totales que se han registrado hasta ahora”, señala De la Hoz.

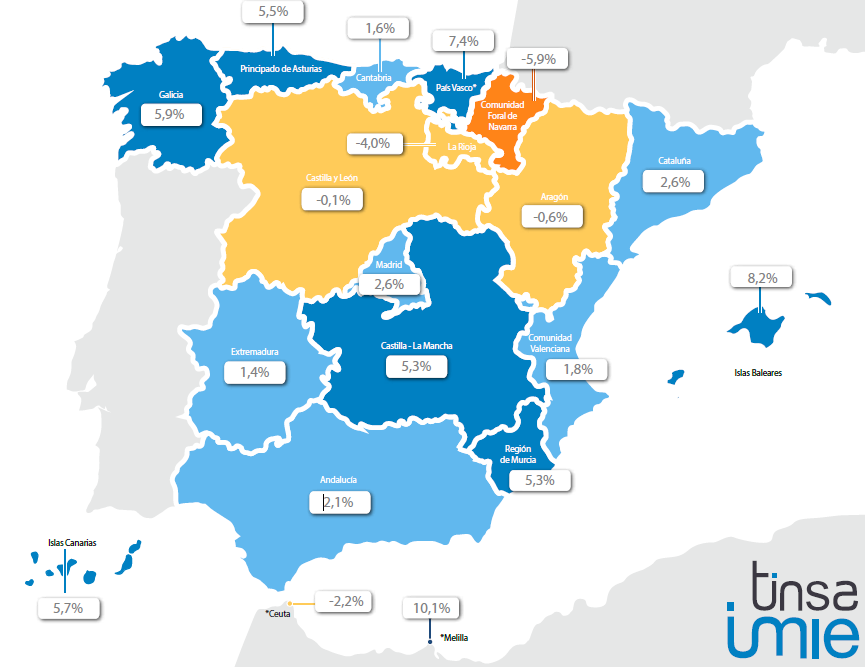

Comunidades autónomas

Las tasaciones realizadas por Tinsa muestran cifras positivas en la mayoría de las comunidades autónomas y una moderación de los ajustes en las restantes. Un total de 13 comunidades, además de la ciudad autónoma de Melilla, registran variaciones positivas de precios respecto al segundo trimestre de 2020, con Baleares, País Vasco y Galicia registrando los mayores incrementos, que alcanzan hasta un 8%.

En la Comunidad de Madrid y en Cataluña la vivienda se encareció en el último año por encima de la media nacional: un 2,6 % en ambos casos. Tan solo cinco regiones mantienen precios inferiores a los de un año antes, destacando Navarra (-5,9%) y La Rioja (-4%).

Frente a notables incrementos acumulados desde mínimos post-crisis de la Comunidad de Madrid (45,1%), Cataluña (35,2 %) e Islas Baleares (31,4%), las comunidades de Castilla y León, Cantabria, Extremadura y Castilla-La Mancha no alcanzan el 10 %. Tanto La Rioja (-52,1%) como Castilla-La Mancha (-50,3%) se mantienen en niveles de precio que no alcanzan ni la mitad del máximo registrado en la primera década del siglo XXI.

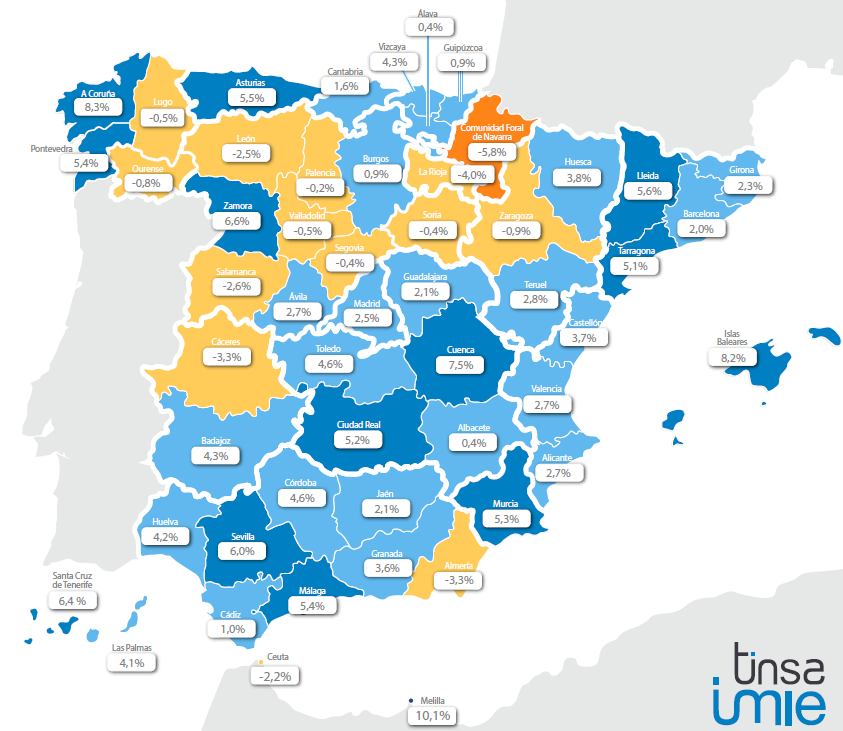

Provincias

Un total de 38 provincias, casi tres cuartas partes, muestran este trimestre incrementos respecto al segundo trimestre de 2020, en un rango mayoritario entre el 0% y el 5 %. Se superan así las variaciones moderadas, en un margen comprendido entre el 3% y el -3% interanual, que se registraban de forma predominante en el trimestre precedente.

Catorce provincias registran aumentos anuales por encima del 5%, destacando A Coruña e Islas Baleares en el entorno del 8 %. Entre las provincias con valores inferiores a los de hace un año, los descensos son más moderados que en el trimestre precedente. Solo siete provincias registran caídas interanuales superiores al 2%, con Navarra y La Rioja con las cifras más abultadas, sin llegar a superar el 6%.

Las provincias con el valor medio más caro son Guipúzcoa (2.473 €/m2), Baleares (2.442 €/m2), Madrid (2.376 €/m2), Barcelona (2.176 €/m2) y Vizcaya (2.146 €/m2). Los precios más bajos se localizan en Ciudad Real (678 €/m2), Teruel (697 €/m2) y Lugo (741 €/m2).

En cuatro provincias, la vivienda muestra valores medios inferiores a la mitad de los máximos de una década atrás: Toledo, La Rioja, Guadalajara y Almería. En el extremo opuesto, Islas Baleares y Santa Cruz de Tenerife, junto con Ceuta y Melilla presentan los valores más próximos a los máximos de la década pasada, en el entorno del 4 al 14 % por debajo. A cierta distancia, un 25 % por debajo de los máximos, se sitúa Madrid.

Capitales

Los descensos interanuales vistos en las capitales en el trimestre anterior se reducen en número en este segundo trimestre hasta solo 10 capitales, con intensidad moderada a excepción de Pamplona y Palencia, que presentan una mayor afectación. Numerosas capitales principales, como Madrid, Barcelona, Valencia y Sevilla, mantienen la evolución alcista iniciada en el trimestre precedente.

Un total de 43 capitales presentan incrementos interanuales en un rango entre el 2% y 7%, con cifras más moderadas en los mercados más dinámicos y más acentuadas en los mercados de menor actividad, tradicionalmente más expuestas a variaciones porcentuales intensas. Ciudades como Coruña, Zamora, Cuenca o Ávila registran aumentos interanuales superiores al 10% en este segundo trimestre.

Las ciudades de Logroño, Cuidad Real, Guadalajara, Lleida y Zaragoza se mantienen en niveles de precios medios inferiores en más de un 50% a los de la época del boom. La distancia respecto a los máximos de 2007 es más reducida, además de en Ceuta y Melilla, en Palma de Mallorca (-14,6% desde máximos), San Sebastián (-18%) y Santa Cruz de Tenerife (-18,7%).

Las capitales más caras son San Sebastián (3.686 €/m2), Barcelona (3.359 €/m2) y Madrid (3.088 €/m2), seguidas a cierta distancia por Bilbao y Palma de Mallorca. Las más baratas, Lugo (816 €/m2), Castellón (947 €/m2) y Soria (966 €/m2).

Indicadores financieros y de actividad

- Esfuerzo financiero NETO: 20,3 % de los ingresos familiares disponibles.

- Importe medio de nuevas hipotecas:137 €.

- Cuota hipotecaria: 581 €/mes.

- Compraventas / parque existente: 19,9 transacciones por cada 1.000 viviendas.

- Visados de obra nueva / parque existente: 3,3 visados por cada 1.000 viviendas.

Esfuerzo financiero neto y cuota mensual

Los españoles destinan de media el 20,3 % de sus ingresos familiares disponibles a afrontar el primer año de hipoteca. Según datos del Instituto Nacional de Estadística, la hipoteca media en España se situó en 133.137 euros en el primer trimestre de 2021 (último dato disponible). Cada mes, el pago de la cuota hipotecaria supone un desembolso medio de 581 euros.

Las diferencias geográficas en el nivel de esfuerzo financiero, que relaciona rentas familiares con el importe medio de las hipotecas en cada zona, continúan siendo significativas en España. De acuerdo con las cifras provinciales de hipoteca media publicadas por el INE para el primer trimestre del año, Málaga es la provincia con la mayor tasa de esfuerzo (28,3%), seguida de Baleares (27,1%). En el lado opuesto, hasta ocho provincias muestran una tasa de esfuerzo inferior al 15%.

En las dos capitales principales, Madrid y Barcelona, el esfuerzo financiero neto alcanza un 19,9 % y un 23,4 %, respectivamente. En Madrid superan la tasa del 24% los distritos de Salamanca y Arganzuela; en Barcelona, los de Sarrià-Sant Gervasi, Les Corts, Ciutat Vella, Gracia y Sant Martí.

La cuota mensual hipotecaria más elevada se registra en la provincia de Baleares (801 euros), seguida de Madrid (771 euros) y Barcelona (748 euros). Entre las provincias con las cuotas más baratas en el primer año de hipoteca, por debajo de 350 euros, destacan Castellón, Ávila y Jaén.

Actividad de compraventas y visados de obra nueva

Las provincias costeras de Málaga, Almería y Alicante registraron en el último año el mayor número de compraventas proporcionalmente a su mercado. Entre el segundo trimestre de 2020 y el primero de 2021 (último dato disponible), se transaccionaron en Málaga un total de 28,2 viviendas por cada 1.000 existentes, según datos del Ministerio de Transportes (Mitma), por encima de las 19,9 compraventas de la media española. En la provincia de Almería, fueron 26,4 compraventas y en Alicante 25,2 viviendas por cada 1.000 de parque existente en la provincia.

Por lo que se refiere a la actividad promotora, en España se aprobaron en el último año (entre el 2T 2020 y el 1T 2021) una media de 3,3 visados de obra nueva por cada 1.000 viviendas existentes, según el Mitma. Las provincias más activas en relación con este indicador fueron Vizcaya (7 visados por cada 1.000 viviendas), Navarra (6,1) y Málaga (5,5).